Betöltés...

Az anyacég, a Paysafe Group

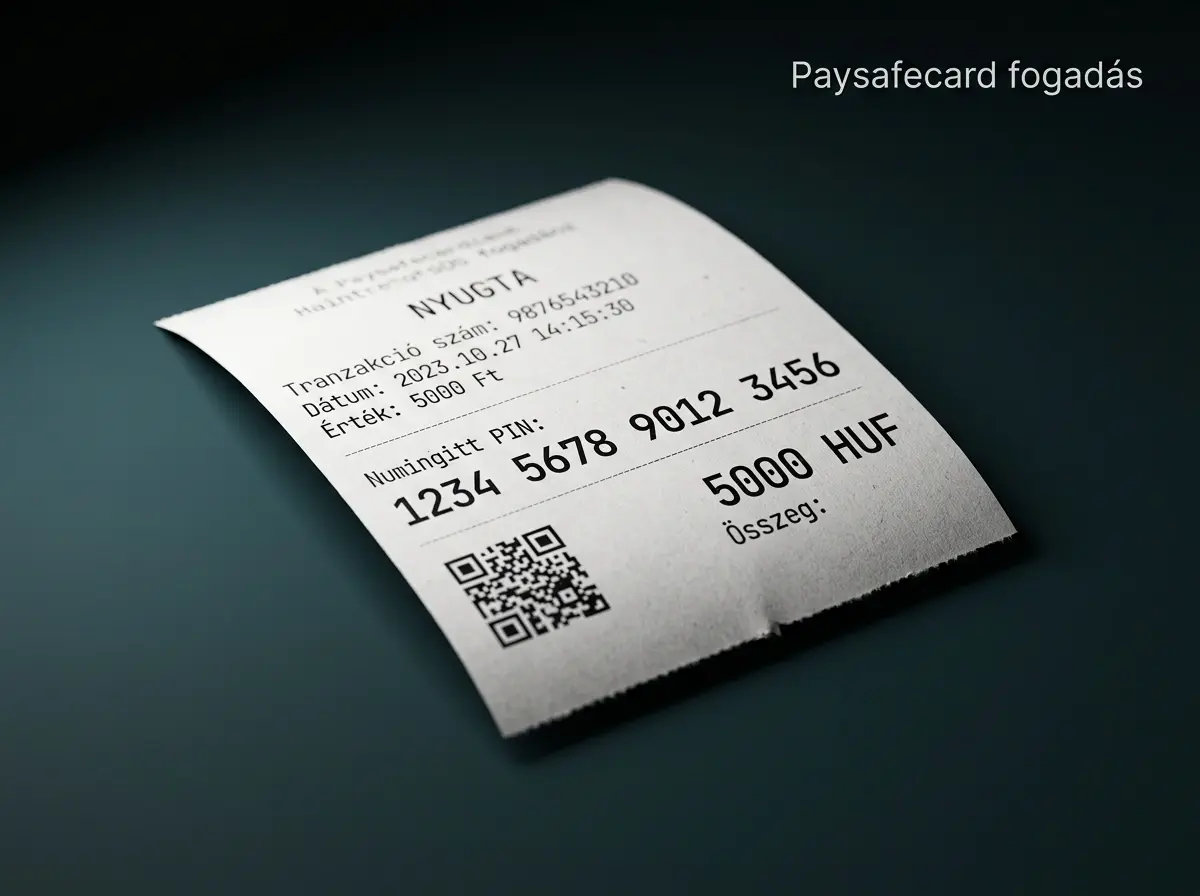

Kilenc éve elemzem fogadási befizetéseket — prepaid kártyákat, e-pénztárcákat, banki átutalásokat, kriptót —, és a paysafecard mindmáig az a fizetési mód, amiről a legtöbb félreértés él. Tegyük tisztába az elsőt: ez nem bankkártya, és nem is digitális tárca. Ez egy készpénzből vásárolható előrefizetett váucser, egyetlen 16 jegyű PIN-nel, amit a benzinkúton, a postán vagy a trafikban veszel meg, és pont olyan anonim, mint a pénztárcádban lévő tízezres. A fogadószámládra ezt a kódot ütöd be, és kész. Nincs IBAN, nincs kártyaszám, nincs banki kapcsolat.

A paysafecard ettől különül el élesen a Revolut-tól vagy a Skrill-től: e-pénztárcák oda-vissza dolgoznak, a paysafecard egyirányú. Befizetni vele villámgyors, kifizetni viszont a klasszikus váucseren keresztül egyszerűen nem lehet — erre vagy PaysafeWallet kell, vagy másik csatorna a kifizetéshez. Ezt a határt nagyon kevesen mondják ki tisztán, pedig a teljes felhasználói forgatókönyvet ez határozza meg.

Az anyacég, a Paysafe Group, 2025-ben 167 milliárd dolláros tranzakciós volument forgalmazott át a rendszerein, és 2026 áprilisában 18 európai országban — köztük Magyarországon — bevezette a PaysafeWallet márkát, ami a régi myPaysafe utódja. Maga a paysafecard hálózat világszerte több mint 650 000 értékesítési ponton érhető el. Ez nem nichetermék, hanem komoly globális infrastruktúra: stabil, jól ismert befizetési mód, speciális szabályokkal.

167 milliárd USD

Paysafe Group éves tranzakciós volumen, 2025

650 000+

paysafecard értékesítési pont 50+ országban

1 000 EUR

klasszikus váucser maximális gambling-célú összege

Ebben az útmutatóban végigveszem, hogyan működik a paysafecard a magyar sportfogadási környezetben — a váucser felépítésétől a befizetési folyamaton, díjakon, limiteken, a 2026-os PaysafeWallet-rebranden, az SZTFH-szabályozáson és a nyereményadón keresztül egészen a felelős játékig. Mire a végére érsz, pontosan tudni fogod, mikor érdemes paysafecardot választani, és mikor jobb másik módszerhez nyúlni.

A paysafecard fogadás lényege néhány adatpontban

- A klasszikus váucser maximális gambling-célú összege 1 000 EUR, regisztrálatlan kódoknál 250 EUR — ez a felső érték, amivel egyszerre dolgozni tudsz.

- SZTFH 2024 eleje óta több mint 2 000 nem licencelt domaint blokkolt; ilyen oldalra Paysafecarddal befizetni kockázat.

- Engedélyezett magyar oldalon a sportfogadási nyeremény adómentes; engedély nélküli külföldin 15% SZJA plusz 13% szocho.

- Klasszikus paysafecardra kifizetést kérni nem lehet — PaysafeWallet vagy alternatív csatorna kell.

- A 2026 áprilisában indult PaysafeWallet 18 országban, 600 000 meglévő ügyfélnek elérhető — Magyarországon is.

Mi az a paysafecard, és miért nem bankkártya

Volt egy ismerősöm, aki két éven át fogadott online, és végig meg volt győződve róla, hogy a paysafecard valamiféle előre feltöltött bankkártya, csak fizikai műanyag nélkül. Amikor először mutattam neki egy nyomtatott váucsert a benzinkúti pénztár szalagjáról, őszintén meglepődött. Ez a félreértés tipikus.

A paysafecard egy zárt rendszerű, készpénzes előrefizetett váucser. A szakzsargon "closed loop voucher"-nek hívja: az érték kizárólag a Paysafe rendszerén belül használható, csak elfogadó kereskedőknél. Nincs mögötte bankszámla, IBAN vagy kártyaszám. A teljes pénzügyi azonosító egy 16 jegyű PIN, amit a vásárláskor megkapsz nyomtatva.

Closed loop voucher — mit jelent

A kibocsátó — itt a Paysafe — saját rendszerén belül engedi felhasználni az értéket, szerződéses partnerek hálózatában. A "nyitott hurkú" Visa vagy Mastercard ezzel szemben gyakorlatilag bárhol használható, ahol az adott jelvényt elfogadják. A paysafecard ezért nem pótolja a bankkártyádat — kiegészíti egy specifikus használati körrel.

A működésnek három szereplője van. Te, a készpénzes vásárló. Az értékesítési pont — posta, benzinkút, trafik vagy online jegyforgalmazó —, ahol a kódot megveszed. És a kereskedő — itt egy fogadóiroda —, ahol a kódot beváltod. A Paysafe a karmester a háttérben: validál, könyvel, átutal. Te a végeredményt látod: az egyenleged a fogadószámlán azonnal megnő.

PIN — Personal Identification Number. A paysafecardnál ez egy 16 jegyű numerikus kód a nyomtatott szelvényen, az egyetlen adat, amit a fogadóoldalon megadsz. Nem négyjegyű bankkártya-PIN, hanem maga a tranzakció kulcsa.

Prepaid — előrefizetett. A logika a mobilfeltöltő kártyáé: az elkölthető összeget a vásárláskor kifizetted. Hitelkeret, túlköltés, kamat nincs. Ha elfogyott, új kódot kell venned.

A hálózati lefedettség komoly. Az értékesítési pontok száma világszerte meghaladja a 650 ezret, több mint ötven országban — Magyarország benne van mind a posta-, mind a kiskereskedelmi oldalon. Nem kell ritka, specializált helyet keresned: bármelyik nagyobb városi benzinkúton vagy postán találsz.

A paysafecard a Paysafe Group cégcsoport tagja. Ugyanebben a portfólióban szerepel a Skrill és a Neteller, amiket sok fogadó névről ismer. Közös infrastruktúrán futnak, csak más felhasználói rétegnek pozicionálva — a paysafecard maga a teljesen készpénzes, technikailag legegyszerűbb végén áll.

Így dolgozik a 16 jegyű PIN a fogadószámládon

Évekkel ezelőtt egy ismerős a fogadóirodánál állva felhívott — a kódot már egy órája bedobta, a számláján semmi. Pánikolt. Átbeszéltük a folyamatot, és kiderült, hogy szóközöket írt a 16 jegy közé, ahogy a szelvényen van nyomtatva, a rendszer pedig nem fogadta el. Ez a triviális hiba mutatja meg a legjobban, miért érdemes a tényleges mechanikát ismerni.

A 16 jegyű PIN minden szükséges adatot magában hordoz. Nincs külön felhasználónév, jelszó, SMS-ben érkező egyszeri kód. Maga a számsor egyszerre azonosító és érték — pontosan úgy, mint egy bankjegysorszám.

A befizetés három szakasza, ahogy a háttérben lezajlik

1. lépés — Vásárlás. Fizetsz készpénzzel az értékesítési ponton, és nyomtatott szelvényt kapsz. Ezen négy 4 jegyű blokkban szerepel a 16 jegy, a dátum, a címlet és egy QR-kód.

2. lépés — Bevitel a fogadószámlán. A befizetési menüben kiválasztod a paysafecardot, beírod a 16 jegyet (szóközök és kötőjelek nélkül), és megerősíted az összeget. Az összegnek pontosan egyeznie kell a váucser névértékével.

3. lépés — Validálás. A bukméker rendszere lekérdezi a Paysafe-t, hogy a kód érvényes-e, és nincs-e blokkolva. Ha minden rendben, az egyenleged másodpercek alatt megnő.

A Paysafe Group által 2025-ben átforgatott 167 milliárd dolláros tranzakciós volumen mögött többek között ezek a háromlépcsős mikrotranzakciók állnak, ezerszámra naponta. Az infrastruktúra arra méretezett, hogy a 16 jegyű PIN-ellenőrzés percenként ezrével fusson le. Ha a befizetés lassúnak érzed, az szinte mindig vagy a bukméker oldalának betöltési ideje, vagy hibás kódbevitel.

A leggyakoribb baki maga a formázás. A szelvényen a 16 jegy négy csoportban szerepel, vizuálisan elválasztva. A bukméker folyamatos számsort vár. Ha szóközt vagy kötőjelet hagysz benne, a rendszer "érvénytelen kód" hibát ad — ezt a Paysafe validáló végpont generálja, és nincs benne hibatűrés.

Európában a fogadási tranzakciók 58 százaléka 2024-ben mobilról indult. A 16 jegy mobiltelefonon történő bevitele kifejezetten hibára hajlamos. Én nagy képernyőn, billentyűzettel írom be — vagy a paysafecard mobilalkalmazásával, ami QR-kódból olvassa a számsort. Ha ezt egyszer beállítod, a kézi gépelés eltűnik a folyamatból.

A kód egyszer használatos. Amint a teljes névértéket beváltottad, a 16 jegy értéktelenné válik. Sok kezdő abban a hitben él, hogy a szelvényt érdemes megőrizni — pénzügyileg már nem ér semmit, csak nyilvántartási dokumentum.

Klasszikus váucser kontra PaysafeWallet — két termék, két logika

Ha most kezdesz olvasgatni a paysafecardról 2026-ban, garantáltan találkozol egy elavult kifejezéssel — myPaysafe. Ez a 2026 áprilisáig használt márkanév, amit a Paysafe a PaysafeWallet bevezetésével leváltott. Nem kozmetikai változtatás. A magyar guide-ok többsége még hónapokig myPaysafe-ről fog írni — ne tévesszen meg, ugyanarról a termékcsaládról beszélünk.

A klasszikus paysafecard és a PaysafeWallet két különböző felhasználói modellt szolgál ki, miközben mindkettő ugyanannak a Paysafe-portfóliónak a része.

A klasszikus paysafecardnál a logika a maximális egyszerűség. Készpénzt fizetsz, kapsz egy kódot, beírod a fogadóoldalon. A Paysafe nem tárol rólad személyes profilt, csak a tranzakciót regisztrálja. Ennek ára van: regisztrálatlan kódoknál legfeljebb 250 EUR, és semmilyen továbbterjeszkedő funkció. Egyetlen célt szolgál: a készpénzed konkrét online fizetésbe konvertálását.

A PaysafeWallet más műfaj. Klasszikus értelemben vett digitális tárca — fiókkal, jelszóval, KYC-vel. Több forrásból tölthetsz rá pénzt, köztük magával a klasszikus paysafecarddal. Az egyenleget több webáruházban, fogadóoldalon költheted el, és — fogadók szempontjából a lényeg — itt nyílik meg az út a kifizetés felé. A PaysafeWallet 2026 áprilisa óta debit Mastercardot, IBAN-számlát és SEPA-átutalást is támogat. A regisztráció gyakorlati lépéseit a PaysafeWallet regisztráció és átállás útmutatóban nézheted meg.

| Jellemző | Klasszikus paysafecard | PaysafeWallet |

|---|---|---|

| Vásárlás módja | Készpénzes váucser értékesítési ponton | Online regisztráció, fiókalapú |

| Anonimitás | Magas (regisztráció nélkül) | Csökkentett (KYC szükséges) |

| Egyenleg-felhalmozás | Nem | Igen |

| Befizetés bukmékerhez | Igen, közvetlenül kóddal | Igen, fiókegyenlegből |

| Kifizetés bukmékertől | Nem lehetséges | Lehetséges (Mastercard, IBAN, SEPA) |

| Maximális összeg | 1 000 EUR / kód (gambling) | KYC-szinttől függő |

A 2026-os PaysafeWallet bevezetés nem véletlen. A Paysafe termékigazgatója egy interjúban így fogalmazott: "PaysafeWallet is a core consumer product and a brand that carries the Paysafe name and represents where we are headed." Magyarra fordítva: a tárca lett a cég kulcsterméke, a paysafecard márka pedig a tárca felé tereli a meglévő készpénzes ügyfélbázist. A 2026 áprilisi indulás 18 országban, több mint 600 ezer meglévő ügyfélnek azonnali elérhetőséget biztosított.

Mit jelent ez a hétköznapi fogadónak? Ha alkalmanként, kis összegekkel fogadsz, és kifizetést ritkán kérsz, a klasszikus váucser tökéletes. Ha nagyobb forgalmat tervezel, és nyereményt is ki akarsz venni, a PaysafeWallet regisztráció elkerülhetetlen.

A kettő nem zárja ki egymást. Sok fogadó pont úgy használja, hogy klasszikus váucserrel tölt be pénzt a PaysafeWalletbe, és onnan kezdeményezi a befizetéseket — és onnan kéri a kifizetést is. Hibrid modell, ami megőrzi a készpénzes belépés előnyét, de megnyitja a kifizetési csatornákat.

Befizetés lépésről lépésre, ahogy én csinálom

Egy átlagos szombat délutánon — Premier League-meccs van három óra múlva — pontosan tíz percet hagyok arra, hogy az új váucsertől eljussak az aktív fogadószámla-egyenlegig. Ennyi idő alatt komótosan, hibák nélkül lemegy az egész procedúra.

A teljes befizetési folyamat öt szakaszban

1. Fogadószámla-előkészítés. Belépek a fogadószámlámra, megnyitom a befizetési menüt, és kiválasztom a paysafecardot. Ezt még az értékesítési pontra indulás előtt megteszem — így pontosan tudom, mekkora összeget kell vennem.

2. Címlet kiválasztása. A bukméker minimum-befizetési követelménye alapján döntöm el, hogy 5 000, 10 000, 15 000 vagy 25 000 forintos váucsert veszek. A magyar piacon ezek az általános címletek érhetők el.

3. Vásárlás. A pénztárosnak közlöm a címletet, készpénzzel fizetek. Néhány másodperc, és kapok egy nyomtatott szelvényt a 16 jegyű PIN-nel. Ezt a kezembe veszem.

4. PIN bevitel. Visszamegyek a már nyitott befizetési menüre, beírom a 16 jegyet egyetlen folyamatos sorként, megerősítem az összeget. A bukméker validál a Paysafe felé.

5. Visszaigazolás. Az egyenleg másodperceken belül megnő. A papír szelvényt megőrzöm — már nem pénzügyi értéke van, hanem dokumentációs.

Ebből a folyamatból a 3. és 4. lépés között gyakori a hiba. Nézzük a tipikus csapdákat.

Igen

- Először a fogadószámlán nyitom meg a befizetési menüt, utána veszem a váucsert — így ismerem a minimum-összeget.

- A 16 jegyet folyamatos sorként, szóköz és kötőjel nélkül viszem be.

- A szelvényt a kezembe veszem, és lefotózom a kódot, amíg friss — hőpapír lemosódhat.

- Címletet pont annyira választok, amennyit aznap fogadni akarok, vagy kis puffert hagyok.

- A bukméker minimum-követelményét előre tudom, hogy ne kelljen váucsereket kombinálnom.

Nem

- Nem hagyom, hogy a pénztáros olvashatóan kiejtse a kódot mások előtt.

- Nem küldöm fotón vagy üzenetben a kódot — a 16 jegy birtoklása maga a fizetés.

- Nem írom be sebtében mobilon — szám-tévesztés esetén a rendszer hibára fut.

- Nem veszek nagyobb címletet annál, mint amennyit aznap el akarok költeni.

- Nem bízom abban, hogy bárki visszaadná a már beküldött, eltévesztett kódot — technikailag nem megoldható.

Saját tapasztalat: kezdetben mindig nagyobb címletet vettem — "hátha". Ez kontraproduktív. A nem teljesen elköltött összeg a fogadószámlán ott marad, és pszichológiailag húz, hogy most már ki kell ugratni. Hat hónap múlva visszaszoktattam magam a pontos méretezésre: ha 8 000 forintot szeretnék fogadni, 10 000-est veszek, kész.

A folyamat globális mobil-tendenciát követ. Európában a fogadási tranzakciók 58 százaléka mobilról indul, és a paysafecard-szegmens itt sem kivétel. A telefonra optimalizált beviteli mezőkre minden komolyabb bukméker ráfordított. Ha tévesztenél, a befizetési képernyő szinte mindig ad "újraindítás" gombot, és a kód addig nem kerül elhasználásra, amíg a Paysafe vissza nem jelez sikeres tranzakciót.

Hol találsz paysafecardot Magyarországon, ha most akarsz egyet

Egy kollégám évekig azzal magyarázta a paysafecardot kerülő hozzáállását, hogy "nem találtam a környéken sehol". Egyszer leültem vele, és három perc alatt találtunk négy értékesítési pontot a lakásától 800 méteren belül. A probléma nem a hálózat, hanem a tájékozódás.

A magyar paysafecard-hálózat négy típusú értékesítési pontból áll, és együttesen szinte minden lakott területen elérhető.

Az értékesítési pontok négy típusa

Posta. A Magyar Posta fiókjainak nagy része forgalmazza, a pénztárgépnél kell kérni. Hivatalos helyszín, biztos szelvénypapír. Hátrány: a fiókok nyitvatartása korlátozott, hétvégén sok helyen zárva.

Benzinkút. A nagy láncok — MOL, Shell, OMV — szinte teljes lefedettséggel árulják. A 24 órás kutak miatt bármikor elérhető, autópálya-pihenőhelyeken is. Hátrány: a pénztáros gyorsforgalmú helyzetben dolgozik.

Trafik. A Nemzeti Dohánybolt-hálózat egy része szintén forgalmazza. Sűrű hálózat városon belül, hosszabb nyitvatartás. Hátrány: kisebb forgalom miatt nem mindig van készleten minden címlet.

Online forgalmazó. Olyan platformok, mint a Dundle vagy a Recharge.hu, online vásárlással azonnal e-mailben küldik a kódot. Pillanatnyi elérhetőség, de bankkártyás fizetés szükséges (vagyis elveszik az anonimitás-előny), és kis szervizdíj jellemző.

A leggyakoribb kérdés a budapesti olvasóktól: melyik kerületben mennyire sűrű a hálózat. Rövid válasz: a belvárosi és pesti oldali kerületek lényegesen jobban lefedettek, mint a peremkerületek. Az V., VI., VII., VIII., IX. kerületekben gyakorlatilag minden harmadik kisbolt környékén van értékesítési pont.

Ha kifejezetten éjszaka van rá szükséged — például egy későn kezdődő nemzetközi mérkőzésre —, a 24 órás benzinkutak az egyetlen járható út. A városon kívül, autópálya mellett ezek mindegyike forgalmazza.

A vidéki helyzet más. A városokban a trafikok és benzinkutak biztosan megvannak. Kisebb településeken a posta lehet az egyetlen pont, és ha az délután négy után már zárva, a legközelebbi értékesítési helyig 10-15 kilométert kell utazni — sokuk emiatt vált át online vásárlásra.

A paysafecard értékesítési hálózata 2017-re már €2,8 milliárd tranzakciós volument mozgatott — még jóval a Paysafe Group teljes integrációja előtt. A készpénzes prepaid modell önmagában is komoly piac, nem csak a digitális termékek mellékterméke.

A magyar piacon árult váucserek névértéke jellemzően 2 000, 5 000, 10 000, 15 000 vagy 25 000 forint. Ha eurós címletre van szükséged — például külföldön regisztrált fogadószámlára —, néhány nagyobb belvárosi pontnál és online forgalmazónál érhetőek el a 10, 25, 50 és 100 EUR-os címletek.

Limitek és díjak — a számok, amelyeket fejben kell tartanod

320 000. 25 000. 1 000. Ezek azok a számok, amik egy paysafecardos fogadó pénzügyi kereteit napi szinten meghatározzák — forintban és euróban. Érdemes fejben tartani, mielőtt nagyobb összegre tervezel.

320 000 Ft

PaysafeWallet napi felső limit Magyarországon, KYC-igazolt fiók

25 000 Ft

Klasszikus váucser tipikus felső HUF-címlete (eurós ekvivalens 1 000 EUR-ig)

3 EUR / 5 EUR

30 napos szervizdíj inaktivitás esetén / 12 hónapos teljes inaktivitási díj

A klasszikus, regisztrálatlan paysafecard kódoknál a felső gambling-célú összeg 1 000 EUR — forintosítva nagyjából 380-400 ezer forint, az aktuális árfolyamtól függően. Ennél nagyobb összeget egyetlen váucserrel nem fogsz tudni befizetni: ezt nem a bukméker dönti el, hanem a Paysafe globális policy-ja, ami 2016-ban lépett életbe. A regisztrálatlan, fiókkal nem összekötött kódoknál még alacsonyabb a határ: 250 EUR.

A magyar piacon árult HUF-címletek között a felső általában a 25 000 forintos. Ennél nagyobb összeget egyetlen vásárlással nem szerzel be — ha 50-100 ezret szeretnél a fogadószámlára tenni, több váucserre lesz szükség. Ezeket a bukmékerek többsége egymás után fogadja el ugyanabban a befizetési munkamenetben, de van platform, ahol egyszerre csak egy kódot lehet beváltani.

A 320 000 forintos szám a PaysafeWallet napi felső limitje Magyarországon, KYC-igazolt fióknál. Itt fel tudsz halmozni egyenleget, és onnan finomszabályozni a befizetéseket. A részletesebb felbontást — szervizdíjak, valutaváltási költségek, inaktivitási tételek — a Paysafecard limit és díj útmutatóban tárgyalom, ott a hét fő díjtípust egyenként végigveszem.

A két inaktivitási díj — amit a legtöbben elfelejtenek

30 nap inaktivitás után a Paysafe havi 3 EUR szervizdíjat von le a kód értékéből, ha még nem teljes mértékben elhasználtad. 12 hónap teljes inaktivitás után további 5 EUR egyszeri díj. Ha veszel egy 25 000 forintos váucsert, és nem használod fel, néhány hónap alatt komolyan apad az értéke. Ez szándékos a Paysafe részéről — a klasszikus váucser nem hosszú távú értéktároló, hanem azonnali fizetési eszköz.

A bukméker oldalán a befizetésért általában nem fizetsz külön díjat — ez a paysafecard egyik komoly előnye. A digital wallet-szegmensben átlagosan 1-2% a befizetési fee, paysafecardnál nulla, mert a Paysafe a kereskedőtől szedi be a részesedését. Amit beleteszel, az egy az egyben megjelenik az egyenleg-kijelzőn.

A kifizetési oldalon: nincs külön díj, mert nincs kifizetési csatorna a klasszikus váucseren keresztül. PaysafeWallet-fiókról más a helyzet — a kifizetésre felhasznált csatorna (debit Mastercard, IBAN, SEPA) saját díjszerkezettel rendelkezik, és ezek nem feltétlenül nullák.

Egy gyakran felmerülő dolog: a paysafecard-tranzakció a magyar fogadószámlához eurós címletű váucser esetén automatikus EUR-HUF váltással történik, középárfolyam-közeli ráta plusz kis spread modellt használ. A klasszikus forintos váucsereknél ez nem releváns.

Kifizetés paysafecardra — miért nem létezik klasszikus út vissza

"Hova jön majd a nyeremény?" — ezt a kérdést hallom a leggyakrabban a paysafecardot először használó fogadóktól. A rövid válasz fáj, de tisztán kell kimondani: a klasszikus paysafecardra nincs visszaút. Ha veszel egy 16 jegyű kódot a benzinkúton, és azzal feltöltöd a fogadószámládat, a kifizetés ugyanabban a formában — egy új paysafecard kód formájában — soha nem fog visszaérkezni. Ez a termék szerkezetéből adódik, nem a bukméker rosszhiszeműsége.

A klasszikus váucser irányultsága — mit jelent technikailag

A paysafecard zárt rendszerű, készpénzes előrefizetett váucser. A folyamat befelé működik: készpénz → kód → kereskedői befizetés. Visszafelé — kereskedői egyenleg → új váucserkód → készpénz — egyszerűen nincs ilyen útvonal a klasszikus terméknél. A Paysafe nem ad vissza új váucsert nyereményként.

Ez nem termékhiányosság. A Paysafe Group termékigazgatója, Bob Legters, egy 2026-os PaysafeWallet-bejelentésben pont erről beszélt: "It connects cash-based consumers to a modern digital wallet experience, combining everyday usability with the financial services they need to participate fully in the experience economy." Magyarul: a PaysafeWallet a készpénzes ügyfeleket köti össze egy modern tárcaélménnyel. A cég önmagát is így pozicionálja: a paysafecard belép, a PaysafeWallet kifizet.

Mit lehet tenni gyakorlatban? Három útvonal létezik a kifizetés rendezésére, ha paysafecarddal töltöttél be:

- PaysafeWallet kifizetés. Regisztrálsz a PaysafeWalletre, KYC-átesel, és a kifizetést a tárcafiókodra kéred. Innentől tárcán belül elköltheted, vagy debit Mastercardon, IBAN-on, SEPA-n át kiveheted.

- Másik csatornás kifizetés. Sok bukméker engedi, hogy a befizetés és a kifizetés módja eltérjen — ilyenkor banki átutalással, alternatív e-pénztárcával vagy debit kártyára kéred. A bukméker AML-policy-je sokszor előírja, hogy a kifizetés legalább részben a befizetés irányába menjen.

- A nyeremény fogadószámlán hagyása. Nem kell azonnal kivenni — ha tovább fogadsz, az egyenlegen marad. Hosszú távú stratégiánál ez gyakran a praktikus megoldás.

A három közül a PaysafeWallet a legtisztább. A 2026 áprilisi indulás óta debit Mastercard, magyar és nemzetközi IBAN, valamint SEPA-átutalás is támogatott. A részletes ütemtervet, a debit Mastercard igénylési menetét és az IBAN-on érkező nyeremény kezelését a Paysafecard kifizetési útvonalak útmutató bontja le.

Egy gyakori feltételezés: "majd Revoluton vagy Skrillen kapom meg a nyereményt, ha paysafecarddal fizettem be." Erre a bukméker AML-policy-jét érdemes előzetesen ellenőrizni. Sok platform a befizetési módhoz láncolja a kifizetést, és ha a paysafecardra nem tudja visszaküldeni, csak az utána következő, a fogadó nevére regisztrált csatornát fogadja el. Ez fiókverifikációt és néha extra dokumentumokat is jelenthet.

A Paysafe vezérigazgatójától egy tömör mondat: "Wallets is our word of the year. The one thing that seems universal is the wallet." A tárca lett az év szava. A paysafecardos fogadók szempontjából ez azt jelenti, hogy ha a kifizetés rendszeresen fontos, hosszú távon a tárca-rendszerbe való átállás elkerülhetetlen.

Mit mond a magyar jog a Paysafecardos fogadásról

2024 eleje óta egy konkrét szám került be a magyar online szerencsejáték-szabályozás történelmébe: több mint kettőezer nem licencelt fogadó- és kaszinódomain blokkolását rendelte el az SZTFH. Aki paysafecarddal fogad Magyarországon, ennek a feketelistának a működését alapszinten ismernie kell — nem azért, mert a kód illegális (nem az), hanem azért, mert a fogadási platform legalitása dönti el, mi történik a befizetett pénzeddel.

A paysafecard mint pénzügyi termék teljes jogszerűségben árusítható és használható Magyarországon. A 16 jegyű váucser vásárlása, birtoklása és online elköltése bármilyen elfogadó kereskedőnél jogszerű. A jogi kérdés mindig a célpontnál nyílik meg: mire költöd, és az adott szolgáltató hogyan illeszkedik a magyar szabályozásba?

Az SZTFH funkciója — röviden

A Szabályozott Tevékenységek Felügyeleti Hatósága Magyarország 2021 óta működő iparági felügyeleti szerve, amelyhez a szerencsejáték-szabályozás is tartozik. Hivatalos szerepe szerint az SZTFH felelős az illegális szerencsejáték elleni fellépésért és a magyar piac kifehérítéséért. A 2 000+ blokkolt domain a hatóság honlapján publikus listán szerepel.

A magyar szerencsejáték-piacra vonatkozó szabályozás 2023-ban átment egy reformon, ami az online sportfogadási licenceket szűk körre szabta. A jelenleg engedélyezett operátorok két kemény belépési küszöbnek felelnek meg: HUF 1 milliárd minimális alaptőke (kb. 2,53 millió euró), és HUF 600 millió licencdíj-követelmény. Egy szűk, állam által felügyelt operátorkör fér be a hivatalos piacra; a maradék az "engedély nélküli" kategóriába esik, és ez alkotja a 2 000-es feketelistát.

A jogi kockázat a felhasználói oldalon nem büntetőjogi: az átlagos fogadó nem követ el szabálysértést azzal, hogy nem licencelt platformra fizet be. A kockázat platformkockázat: az adott oldal bármikor blokkolássá válhat, a fizetési csatornái leállhatnak, és nyeremény esetén a kifizetés nem elérhetővé válhat. Az SZTFH egyik hivatalos állásfoglalása: "The SZTFH is committed to the elimination of illegal gambling and the whitening and increasing the competitiveness of the Hungarian gambling market in order to protect the interests of Hungarian players."

A paysafecard szempontjából különösen fontos: a Magyar Szerencsejáték törvény Section 36/F-J szakaszai alapján a hatóság nemcsak ISP-szintű domainblokkolást ír elő, hanem a pénzügyi szolgáltatókra is rónak kötelezettséget — a fizetési csatornák megszakítása szintén része az eszköztárnak. A maximális SZTFH-bírság illegális szerencsejátékra HUF 100 millió.

Mielőtt egy fogadóoldalra paysafecarddal befizetsz, ellenőrizd, hogy az adott domain szerepel-e az SZTFH által engedélyezett listán, vagy a feketelistán. A két lista publikus, ott a domain neve. Ötperces ellenőrzés, ami megóvhat attól, hogy egy két hónap múlva blokkolásra kerülő platformra tegyél le pénzt. A magyar engedélyt birtokló operátoroknál a kifizetés és a játékosvédelem is állami garanciák alá esik.

A teljes jogi képet — a 2023-as reform tételes változásait, a Section 12 és 36/F-J alkalmazási logikáját, a NAV-igazolások szerepét — a Paysafecard, SZTFH és nyereményadó útmutatóban tárgyalom részletesen. Pillér-szinten itt csak az alapot rögzítjük: a paysafecard önmagában legális, a használat helye dönti el, hogy a tranzakció kockázatmentesen halad-e át a rendszeren.

Nyereményadó paysafecardos fogadás után — két párhuzamos világ

Egy ismerős tavaly augusztusban nyert egy nagyobb összeget egy német-osztrák meccsnél. Lelkesen mesélte, hogy ráadásul "adómentes a sportfogadási nyeremény Magyarországon". Két perc kérdezősködés után derült ki, hogy a nyereményt egy nem magyar engedéllyel rendelkező nemzetközi oldalon szerezte. Két különböző adójogi kategória, és a tévedés komoly bevallási hibákhoz vezethet.

A magyar adójog két élesen elváló rendszert működtet a sportfogadási nyereményre — attól függően, hogy a fogadás engedélyezett, magyar licenccel rendelkező platformon zajlott, vagy engedély nélküli külföldi oldalon.

Az engedélyezett oldal — adómentes

A NAV hivatalos iránymutatása szerint "Az engedéllyel rendelkező honlapon folytatott sportfogadásból (távszerencsejátékból) származó nyeremény az Szja törvény alapján adómentes." Ha a fogadás magyar engedélyű platformon történt — köztük a Szerencsejáték Zrt. által üzemeltetett TippmixPro és néhány további licencelt operátor —, a nyereményt nem kell bevallanod, és nem terheli SZJA. Ez érvényes a paysafecardos befizetésből származó nyereményre is.

Az engedély nélküli külföldi oldalon született nyeremény viszont más kategória. A NAV-iránymutatás 15% személyi jövedelemadót ír elő, plusz 13% szociális hozzájárulási adót — együttesen 28% adóterhet. A nyereményt önbevallás keretében kell deklarálni, dokumentációval, és az adó megfizetése a nyertest terheli. A teljes adótehnikai folyamatot egy külön anyagba sűrítettem — itt csak az alap kerül felvillantásra.

A paysafecard használata maga semmilyen adójogi pozíciót nem hoz: önmagában fizetési mód. A nyeremény adójogi besorolása mindig az alatta álló platform engedélyezésétől függ. Ugyanaz az 50 000 forintos nyeremény, attól függően, honnan származik, lehet teljesen adómentes vagy adózás alá eső jövedelem.

Gyakorlati következmény: ha magyar engedélyű platformon nyersz és kapsz egy 50 000 forintos kifizetést PaysafeWalletre vagy banki átutalással, ezzel jogilag nem kell semmit kezdened. Ha viszont nem licencelt nemzetközi platformon nyered ugyanezt, az 50 000-ből nettó 36 000 forint marad az adó levonása után.

A magyar fogadási piac számokban — hogy lásd, hol állsz

Néha érdemes lehúzni az érzést, és a kemény számokra ránézni. Aki paysafecarddal befizet egy fogadószámlára, valójában egy jól körülhatárolt iparág egy szegmensében jár — és a számok meglepően nagyok ahhoz képest, amennyire ritkán beszélünk róluk.

216,3 millió USD

Magyar online sportfogadási piac mérete, 2025

58,6%

A felnőtt magyar lakosság részvételi aránya valamilyen szerencsejátékban, 2025

1 000+ milliárd HUF

Szerencsejáték Zrt. teljes 2024-es forgalma

A teljes magyar szerencsejáték-piac 2025-ben várhatóan eléri az 1,71 milliárd dollárt, és a Statista évi 2,81 százalékos átlagos növekedési ütemet mutat 2029-ig. Ezen belül a tisztán online sportfogadási szegmens 216,3 millió dollár — ez az a szelet, amibe a paysafecardos fogadások többsége esik.

Az online részesedés bővül, és ez nem csak hazai trend. Az európai online gambling piac 2024-ben 123,4 milliárd euró GGR-t generált, ami 5 százalékos éves növekedés, és 2025-re az online szegmens átlépi a 40 százalékos részesedést. Maarten Haijer, az EGBA főtitkára egy 2025-ös elemzésében így fogalmazott: "Europe's gambling market showed steady growth in 2024. While land-based gambling remains dominant and continues to grow in absolute terms, online channels are showing stronger momentum, driven by changing consumer preferences and technology." A szárazföldi gambling abszolút értékben még mindig domináns, de az online a növekedés motorja.

A magyar belpiacon a Szerencsejáték Zrt. 2024-ben több mint 1 000 milliárd forint forgalmat ért el, és 50,3 milliárd forint adózott eredményt zárt. Az online sportfogadási oldalon a TippmixPro a fő szereplő, és 2025-ben 3 166 ütőkártya született 7-8 számjegyű nyereménnyel. Horváth Zoltán, a Szerencsejáték Zrt. játékok és innováció igazgatója így nyilatkozott: "A földi hálózatban a Tippmix valóban monopolhelyzetben van, azonban az online sportfogadás terén a TippmixPro már rendelkezik hazai vetélytárssal."

A magyar felnőtt lakosság 58,6 százaléka 2025-ben valamilyen formában találkozott szerencsejátékkal. A paysafecard ebbe a piacba a készpénzes belépőeszköz szerepében pozícionálja magát. Európai szinten a digital wallet tranzakciók értéke 2020-ban 3,9 billió dollár volt, 2024-re 10 billió dollárra ugrott — a paysafecard ennek a trendnek a belépő-frontján áll. Az európai EGBA-operátorok 2024-es átlagos tétmérete €1,20 volt (-14% YoY), miközben a tétek száma 31 százalékkal, 177,7 milliárdra emelkedett. "Kis tétek nagy mennyiségben" — és a paysafecard erre a viselkedési mintára kifejezetten jól illik.

Biztonság és anonimitás — mit jelent ez a gyakorlatban

"Anonim" egy túlhasznált szó az online fizetések marketingjében. A paysafecard esetében nagyrészt fedi a valóságot — de pontosan kell érteni, mit takar.

A klasszikus paysafecard-tranzakció anonim a következő értelemben: a kód vásárlásához nem kell személyazonossági okmányt felmutatni, és nem kell semmilyen fiókot regisztrálnod a Paysafe-nél. A 16 jegyű PIN birtoklása az egyetlen szükséges azonosító. A fogadóoldal viszont saját jogon végrehajtja a játékos KYC-jét. Az anonimitás a Paysafe és a kereskedő közötti tranzakcióban él, nem a teljes láncban.

Biztonsági alapfeltételek a Paysafe oldalán

A paysafecard infrastruktúrája 2FA-támogatást, end-to-end titkosítást és minimum 18 éves életkor-korlátot tart fent — ez utóbbi szigorú megfelelés a kibocsátási feltételeknek. Az európai szerencsejáték-iparban összesen 21 millió egyedi felhasználó használt 2024-ben safer-gambling eszközt EGBA-tagoperátoroknál.

Mire jó az anonimitás a gyakorlatban? Két konkrét helyzetre. Egy: ha nem akarod, hogy a banki kivonatodon szerencsejáték-jellegű tranzakció szerepeljen — a 16 jegyű kód vásárlása a banknál egyszerűen "benzinkúti" vagy "postai" vásárlás. Kettő: ha nem szeretnéd, hogy egy adott fizetési csatorna minden tranzakciódat összeláncolja egy kereskedőcsoporttal.

Mire nem jó? Az anonimitás nem fedi le a fogadószámlát. Ha az adóhatóság a kérdést teszi fel, a fogadószámlád teljes története kérésre kiadható. Az anonimitás a kódvásárláson és beváltáson belül érvényes, nem terjed ki a következő tranzakciós lépésekre.

Igen

- Megvédem a 16 jegyet, mintha készpénz lenne — ha valaki látja, gyakorlatilag elveszett.

- A nyomtatott szelvényt fizikailag is megőrzöm a teljes kód kiváltásáig.

- A fogadóoldali számlámra erős, egyedi jelszót teszek, és ahol lehet, 2FA-t aktiválok.

- A 18+ követelményt komolyan veszem — szerződéses alapja a teljes paysafecard-rendszernek.

Nem

- Nem küldöm el a 16 jegyű kódot e-mailben, üzenetben, fórumon — soha senkinek.

- Nem hiszek azoknak az "ügyfélszolgálati" megkereséseknek, akik kódot kérnének — sem a Paysafe, sem hivatalos fél nem dolgozik így.

- Nem tárolok többnapra felhasználatlan, magas összegű kódot.

- Nem tévesztem össze az anonimitást és a követhetetlenséget — a paysafecard nem alkalmas illegális tranzakciók eltüntetésére.

A globális prepaid kártyapiac mérete 2024-ben már meghaladta a 2 billió dollárt, és a 2030-as becslés 4 billió dollár fölött van. Ennek a növekedésnek a hátterében pont az áll, ami a paysafecardot is hajtja: a fogyasztók részben privacy-okok miatt, részben budgetkontroll miatt választják a prepaid modellt.

Alternatívák — paysafecard, e-pénztárcák, banki út egymás mellett

Annyi fogadási platform, annyi fizetési mód. Egy átlagos magyar bukmékernél ma 5-7 csatorna áll rendelkezésre — paysafecard, Revolut, Skrill, Neteller, banki átutalás, betéti kártya, ritkábban kripto. Mindnek van helye, de nem mindegy, melyik mire való.

| Jellemző | paysafecard | Revolut | Skrill | Banki átutalás |

|---|---|---|---|---|

| Belépés | Készpénzből | Bankszámla / kártya | Bankkártya / utalás | Bankszámla |

| Anonimitás | Magas | Alacsony (KYC) | Közepes (KYC) | Nincs |

| Sebesség (befizetés) | Másodperces | Másodperces | Másodperces | 1-2 munkanap |

| Kifizethetőség | Nem (klasszikus) | Igen, közvetlen | Igen, közvetlen | Igen |

| Bukméker bónusz | Részleges (változó) | Általában igen | Általában igen | Igen |

| Felső limit | Alacsony (1 000 EUR) | Magas | Magas | Bankszámla-szint |

| Tipikus díj | 0% (befizetésnél) | 0% standard | 1% váltáskor | 0% HU-bankon belül |

A táblázat kiemeli a kompromisszumokat. A paysafecard erőssége a készpénzes belépés és a magas anonimitás — a hátránya az alacsony egyszeri felső érték és a hiányzó kifizetési csatorna. A Revolut és a Skrill kétirányú, gyors, magasabb limittel — viszont KYC-t kérnek és teljes adatprofilt építenek. A banki átutalás megbízható, alacsony költségű, de lassú és semmilyen anonimitást nem ad.

A globális digital wallet-ökoszisztéma 2024-re elérte a 10 billió dollár tranzakciós volument — szemben a 2020-as 3,9 billióval. A fogyasztók egyre inkább a tárcákban élnek, és a paysafecard a 2026-os PaysafeWallet-bevezetéssel pontosan emiatt mozdult el a tárcaszerű modellbe.

Mikor kit válasszon a fogadó? Saját ökölszabályom: ha alkalmilag, kis tétekkel, rövid időszakra fogadsz, és a kifizetés ritkán fontos, paysafecardnál maradok. Ha rendszeresen, közepes-nagy tétekkel játszol, és kifizetést gyakran kérsz, e-pénztárca jobban illik. Ha olyan platformot használsz, ahol a banki átutalás a megszokott, sokszor a klasszikus banki út a leggyorsabb és legolcsóbb. A négy módszer részletes oldali összevetése — díjak, tipikus napi limitek, kifizetési idők, KYC-szintek és magyar piaci elérhetőség — a Paysafecard versus e-pénztárca alternatívák útmutatóban található.

A fizetési módok nem zárják ki egymást. A legtöbb tapasztalt fogadó kettőt-hármat használ párhuzamosan. Egy gyors, kis befizetés szombat délutáni Premier League-meccsre — paysafecard. Egy nagyobb, tervezett ráhagyás Champions League-szériára — Skrill. A legnagyobb havi nyeremény banki átutalással hazavonva. Ez a hibrid modell rugalmasabb és gyakran költséghatékonyabb is, mint egyetlen csatornára építeni.

Bónuszok és paysafecard — finomnyomtatott szabályok, amelyeket érdemes ismerni

"Üdvözlő bónuszt csak nem-paysafecardos befizetésre adunk" — ez a mondat egy adott bukméker apróbetűs szabályzatában gyakrabban szerepel, mint elsőre gondolnád. A paysafecardos fogadók közül sokan azt feltételezik, hogy az üdvözlő bónusz minden befizetési csatornára egyformán érvényes. Nem mindig igaz.

A bukmékerek bónuszpolicy-jét két faktor formálja a paysafecardra vonatkozóan. Az egyik a fraud-megelőzés: a paysafecard készpénzes és anonim jellege miatt magasabb a kockázata, hogy egy felhasználó több fiókot nyisson és bónuszhalmozást végezzen. A másik a kapcsolódási korlát: a bukméker bónusz-szoftvere bizonyos esetekben nem tudja paysafecardra visszacsatolni a kifizetést, ami a wagering-követelmények kezelését bonyolítja.

Az üdvözlő bónusz három tipikus konfigurációja paysafecardnál

Teljes jogosultság. A bukméker minden befizetési módnál ugyanazt a bónuszt adja — paysafecard is benne van. Ez a leggyakoribb a magyar piacon.

Korlátozott jogosultság. A bónusz adott, de a wagering-követelmények szigorúbbak, vagy a bónusszal nyert nyereményt nem lehet azonnal kifizetésre kérni — csak további fogadásokra.

Teljes kizárás. A paysafecardos befizetés nem jogosult bónuszra. Jellemzően nemzetközi platformok alkalmazzák, az apróbetűs feltételekben.

Mire figyelj? Mielőtt regisztrálsz és tervezed az első paysafecardos befizetést bónusszal, érdemes a bónuszfeltételek két specifikus pontját elolvasni: melyik befizetési csatornák jogosultak, és milyen wagering-szám vonatkozik. Ezt egy 2-3 perces ellenőrzés elvégzi, és sok pénzt spórolhatsz vele.

A piaci konzisztencia hiánya nem a paysafecard hibája. Az európai szerencsejáték-piacon az EGBA-tagoperátorok 2024-ben 100 millió safer-gambling üzenetet küldtek ki, ami 64 százalékos növekedés — az iparág átláthatóvá válási tendenciájának része. A bónuszfeltételek hasonló transzparenciára tartanak, de a részletes szabályok egyelőre a felhasználói felelősség és előzetes ellenőrzés körében vannak.

A leggyakoribb hibák, amelyeket évek alatt összegyűjtöttem

Kilenc év fogadási befizetési elemzése után az ember akaratlanul is gyűjt egy katalógust a tipikus hibákból. Az alábbi lista nem elméleti — minden tétel olyan szituáció, amivel én vagy közvetlen ismerősöm szembesült.

Igen

- A 16 jegyet azonnal beváltom — nem hagyom napokig ücsörögni a tárcámban a szelvényt.

- Olvashatóan, kiértékelten viszem be a kódot — nagyobb képernyőn, ha lehet, és kétszer ellenőrzöm.

- A nyomtatott szelvényt lefotózom telefonra — hőpapíros nyomtatás idővel kifakulhat.

- A bukméker minimum-befizetési követelményét előre megnézem — így nem futok bele, hogy 25 000-est vettem, de a bukméker csak 5 000-nél lép.

- A felhasználatlan értéket a paysafecard online ellenőrzőjén végigkövetem.

Nem

- Nem szóközzel és kötőjellel viszem be a kódot — sok kezdő itt akad fel órákra.

- Nem fogadok el "segítséget" senkinek a kódbevitelben — a kódot ismerő harmadik fél azonnal beválthatja máshol.

- Nem dobom ki a szelvényt, amíg nem ellenőriztem, hogy a befizetés sikeres volt.

- Nem veszek nagyobb címletet hosszú távra — az inaktivitási díjak (3 EUR 30 nap után, 5 EUR 12 hónap után) apasztják.

- Nem hagyatkozom külföldi domain-kódfordításokra — a paysafecard elérhetőségét csak a bukméker hivatalos befizetési menüjében döntheted el.

A leggyakoribb panaszforgatókönyv: a fogadó kódot szerzett, beírta a fogadóoldalon, hibára futott. Tíz esetből kilencben két dolog közül egyik a megoldás — vagy a kódformázásban van szóköz, vagy a fogadóoldal nem ezt a paysafecard-régiót támogatja (például a magyar HUF-címletet egy nemzetközi platformon csak EUR-ra konvertálva tudja kezelni). Mielőtt ügyfélszolgálathoz fordulsz, ezt a két dolgot ellenőrizd.

Egy mélyebb hibakategória — bár ritkább —, ha a kódot egy értékesítési ponton hibás módon nyomtatják ki, és a 16 jegy nem olvasható tisztán. Ilyenkor a Paysafe ügyfélszolgálatához kell fordulni a vásárlási bizonylattal és a hibás szelvénnyel. Az eljárás napokat is igénybe vehet. Megelőzheted, ha a vásárláskor a pénztárgép nyomtatójának állapotát egy pillanatra megnézed — ha a karakterek halványak, kérj újat. Banális tanács, de számít.

Felelős játék prepaid eszközzel — miért nem önmagában megoldás

Egy nyilvános vita az iparágban a következő: a paysafecard prepaid jellege segíti vagy akadályozza a felelős játékot? A válasz nem fekete-fehér.

A prepaid modell mellett szól a budgetkontroll. Mivel a kód értéke előre fix, és nem lehet túlhúzni, a fogadó természetes módon szembesül azzal, mennyit költ. Egy 10 000 forintos váucser pont 10 000 forintot enged. Ezzel szemben a hitelkártyával vagy túlhúzhatós bankszámlával kombinált fogadás könnyen vezet a tényleges keret túllépéséhez.

A prepaid modell ellen szól viszont a könnyű ismétlés. Ha a kód elfogyott, semmi nem akadályozza meg, hogy a fogadó egy órán belül újabb kódot vegyen. A Lancet Public Health 2024-es metaanalízise szerint a felnőtt lakosság 46,2 százaléka az elmúlt 12 hónapban játszott valamilyen szerencsejátékkal, 1,41 százaléka problémás kategóriába esik. Magyarországon a problémás játék prevalenciája 1,9 százalék lifetime, 1,4 százalék patológiai szinten — kb. 100-150 ezer felnőtt magyart érint.

Ha érzed, hogy a fogadás már nem szórakozás, hanem szükségszerűség, akkor a paysafecard prepaid jellege önmagában nem fog megvédeni. Az iparág által támogatott safer-gambling eszközöket — önkizárás, betétlimitek a bukméker oldalán, segítő-szolgálati elérhetőségek — érdemes igénybe venni. Az EGBA-tagoperátorok 2024-ben 100 millió safer-gambling üzenetet küldtek ki, és 21 millió egyedi felhasználónál segítettek ilyen eszközök használatában.

Gyakori kérdések a paysafecardos fogadásról

Mi az a paysafecard, és hogyan működik a sportfogadásban?

A paysafecard zárt rendszerű, készpénzes előrefizetett váucser, amit benzinkúton, postán, trafikban vagy online vásárolhatsz. A vásárláskor egy 16 jegyű PIN-t kapsz nyomtatott szelvényen — ez a teljes fizetési azonosító. A bukméker oldalán a befizetési menüben kiválasztod a paysafecardot, beírod a 16 jegyet folyamatos sorként, és az egyenleg másodperceken belül megnő. A maximális gambling-célú összeg klasszikus váucseren 1 000 EUR. Nincs banki kapcsolat, nincs kártyaszám.

Lehet-e Paysafecarddal kifizetést kérni a fogadóirodából?

Klasszikus paysafecardra nem — a termék egyirányú, és a Paysafe nem ad új váucsert nyereményként. A kifizetés három útvonalon lehetséges: PaysafeWalletre (debit Mastercard, IBAN, SEPA), másik csatornán (banki átutalás, alternatív e-pénztárca, bukméker AML-policy-jétől függően), vagy a nyeremény fogadószámlán hagyásával. A részletes feltételek platformonként változnak.

Milyen díjak és limitek vonatkoznak a paysafecard használatára Magyarországon?

A klasszikus váucser maximuma 1 000 EUR gambling-célra, regisztrálatlan kódoknál 250 EUR. A magyar HUF-címletek 2 000 és 25 000 forint között mozognak. A bukméker oldalán a befizetésért általában nincs díj. Paysafe oldalon: 30 nap inaktivitás után havi 3 EUR szervizdíj, 12 hónap után további 5 EUR. PaysafeWallet napi felső limit Magyarországon KYC-igazolásnál 320 000 forint.

Legális-e Paysafecarddal fogadni Magyarországról?

A paysafecard mint termék teljes jogszerűségben árusítható és használható. A jogi kérdés a célplatformnál nyílik meg. Az SZTFH 2024 eleje óta több mint 2 000 nem licencelt domaint blokkolt — ezekre fizetni nem szabálysértés a fogadó részéről, de a platform bármikor leállhat. Az engedélyezett magyar oldalakon — például a TippmixPro-n — a befizetés és a nyeremény teljesen rendezett kategóriában van.

Mi a különbség a klasszikus paysafecard és a PaysafeWallet (korábbi myPaysafe) között?

A klasszikus paysafecard készpénzes, anonim, regisztráció nélküli váucser, alacsony felső limittel, kifizetési csatorna nélkül. A PaysafeWallet (2026 áprilisa óta a myPaysafe utódja) fiókalapú digitális tárca KYC-vel, magasabb limitekkel, és kifizetési csatornákkal — debit Mastercard, IBAN, SEPA. 18 országban indult, 600 000+ meglévő ügyféllel. A kettő kombinálható: klasszikus váucserrel feltöltheted a PaysafeWalletet.

Hol lehet paysafecardot vásárolni Magyarországon?

Négy típusú értékesítési pont elérhető. Magyar Posta fiókok — hivatalos, korlátozott nyitvatartással. Benzinkutak (MOL, Shell, OMV) — 24 órás kutaknál bármikor elérhető. Trafikok — sűrű városi hálózat. Online forgalmazók (Dundle, Recharge.hu) — bankkártyás fizetéssel azonnali e-mailes kódszállítás, kis szervizdíjjal. Budapesten a belvárosi kerületekben a legjobb a lefedettség, vidéken a benzinkutak a legmegbízhatóbbak.

Igénybe vehető-e az üdvözlő bónusz Paysafecardos befizetésnél?

Bukméker-szinten változó. Három tipikus konfiguráció létezik: teljes jogosultság (paysafecardos befizetés ugyanúgy bónuszra jogosít — leggyakoribb a magyar piacon), korlátozott jogosultság (a bónusz adott, de szigorúbb wagering vagy kifizetési korlátok), illetve teljes kizárás (a paysafecardos befizetés nem jogosít bónuszra — jellemzően nemzetközi platformokon, fraud-megelőzés miatt). Mindig ellenőrizd a bónuszfeltételek apróbetűs részét regisztráció előtt.

Mit vigyél magaddal ebből az útmutatóból

A paysafecard pontosan az, aminek tűnik — egyszerű, készpénzből vásárolható előrefizetett váucser —, viszont a határai nagyon konkrétak, és pont ezen a határvonalon dől el, mikor jó döntés használni. Ha alkalmilag, kis-közepes tétekkel, anonim módon szeretnél befizetni egy fogadószámlára, és a kifizetés nem napi kérdés, a klasszikus 16 jegyű kód tökéletesen kiszolgál. Ha nagyobb forgalom, rendszeres kifizetés, vagy az engedélyezett magyar platformokon hosszabb távú jelenlét a cél, akkor a 2026 áprilisában indult PaysafeWallet — és néha alternatív csatornák, mint a banki átutalás vagy az e-pénztárcák — jelentik a teljesebb megoldást.

A három legfontosabb dolog, amit ne feledj el: a 16 jegyű PIN egyszer használatos és egyenértékű készpénzzel — kezeld is így. A klasszikus váucserre nincs visszaút kifizetés gyanánt — erre tervezz előre, és tudd, hogy melyik csatornán fogod kérni a nyereményt. Az SZTFH 2 000+ blokkolt domainje között könnyebb tévedni, mint gondolnád — fizetés előtt mindig ellenőrizd, hogy a célplatform engedélyezett magyar piacon, mert a paysafecard önmagában legális, de a célplatform legalitása dönti el a teljes tranzakció kockázati profilját.

A Paysafe Group 167 milliárd dolláros éves tranzakciós volumene mögött komoly és stabil infrastruktúra áll, ami nem fog hirtelen eltűnni. A piaci növekedés iránya egyértelműen a tárcák felé tart, és a PaysafeWallet ennek a trendnek a kifejezett vállalása. Ha most kezded a paysafecardos fogadást, a legjobb, amit tehetsz: kis címlettel kezdd, ismerd meg a folyamatot a saját ritmusodban, és ahogy biztonságban érzed magad a 16 jegyű kódbevitelben, fokozatosan építs hozzá egy PaysafeWallet-fiókot a kifizetés rendezésére. Ez a két lépés együtt teljes felhasználói repertoárt ad, ami a magyar fogadási környezetben hosszú távon is működik.